財稅改革,,改變了什么,?

【核心提示】

明確事權(quán),發(fā)揮好中央和地方兩個積極性

“透明預算”等寫入改革目標

稅制改革要使個體間的稅負更加公平

健全人大對預算的問責機制

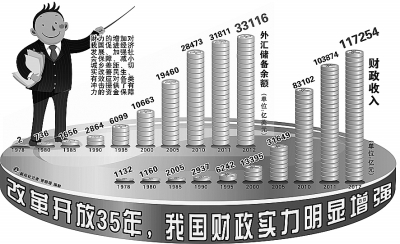

《中共中央關(guān)于全面深化改革若干重大問題的決定》指出,,必須完善立法,、明確事權(quán),、改革稅制、穩(wěn)定稅負,、透明預算,、提高效率,建立現(xiàn)代財政制度,,發(fā)揮中央和地方兩個積極性,。財政部部長樓繼偉指出,《決定》指出“財政是國家治理的基礎(chǔ)和重要支柱”,,這是對財政職能作用的重要論斷,。我國現(xiàn)行財政制度中,存在一些與現(xiàn)代國家治理,、與改革要求不相適應的地方。新一輪財稅體制改革有何深意,?樓繼偉說:“建立現(xiàn)代財政制度,,就是要通過改革,使預算管理體制更加科學,、有效,,稅制更加公平、規(guī)范,,同時要合理確定中央與地方的事權(quán)與支出責任,。”

1、“明確事權(quán)”:透露啥信號,?

不搞行政審批,,采用地方答辯、專家評審等競爭性手段分配財政資金——最近,,河北石家莊,、遼寧鐵嶺等10個城市獲批成為“2013年節(jié)能減排財政政策綜合示范城市”。但是,,與以往示范城市由中央部門內(nèi)部敲定不同,,此次參評的城市必須提交完備的減排方案,由市長帶隊進行答辯,;而評審專家是評審開始一個小時前才接到電話,。這10個城市是經(jīng)過兩輪公開競爭、專家答辯后,,才由專家評審確定的,,跑“部”“錢”進的傳統(tǒng)做法在這個項目上幾乎沒有可能。

在業(yè)界看來,,此次中央財政資金分配方式小小的改變,,釋放出了財稅體制改革提速的重要信號,。在財政部財科所副所長劉尚希看來,,三中全會提出要“明確事權(quán)”“發(fā)揮中央和地方兩個積極性”“建立事權(quán)和支出責任相適應的制度”,,這些表述的背后蘊含了“錢由誰來花更合理”的問題。

長期以來,,就有一種觀點認為,,中央拿錢多,而辦事兒少,,地方拿錢少,,但是辦事兒多。財政部部長樓繼偉借由一組數(shù)據(jù)指出,,當前,,中央和地方職責交叉重疊,共同管理的事項較多,,這種格局造成目前中央財政本級支出只占全國財政支出的15%,,地方實際支出占到85%。“這說明,,很多該中央管的事情中央沒有直接管理,,委托給了地方去做,再通過專項轉(zhuǎn)移支付給地方提出要求,,客觀上會不同程度地干預地方事權(quán),,地方往往也沒有動力做好不適于地方承擔的事項,造成行政效率偏低,。”樓繼偉說,。

現(xiàn)在中央本級支出占全國總支出的15%,這個比例在全世界都是非常低的,。樓繼偉又使用了一組數(shù)據(jù):“一般的現(xiàn)代大國,,中央的本級支出超過50%,我們相比很低,。就說明很多事情,,該中央管的事情,管得少,。”樓繼偉說,,未來,在保持現(xiàn)有中央和地方財力格局總體穩(wěn)定的同時,,我國將結(jié)合稅制改革,,考慮稅種屬性,進一步理順中央和地方收入劃分,。

“重新界定中央和地方的支出責任,,上移部分支出責任和事權(quán),,成為今后改革的方向。”劉尚希說,。

2,、公開透明:預算怎么改?

按照省級預算審查工作流程,,廣東省人大財經(jīng)委于每年11月下旬或12月上旬組織部分省人大代表視察該省財政工作,,對下一年度的預算安排提出意見和建議。但因此時預算草案往往已基本成型,,反映意見后只能做出局部調(diào)整,,無法充分體現(xiàn)群眾的心聲和訴求。就此,,繼今年廣東省人代會提前一個月發(fā)放預算草案報告后,,近日該省再次改進預算監(jiān)督方式——提前3個月介入預算編制,強化財政預算監(jiān)督實效,。這在廣東尚屬首次,。

在中國財稅法學研究會會長、北京大學法學院教授劉劍文看來,,在政府將預算報告草案提交人大之前,,由人大代表對政府部門的預算提前介入審查,,這種嘗試對于發(fā)揮人大“盯緊錢袋子”的作用,,具有關(guān)鍵性意義。

在很多財稅專家看來,,預算的公開透明至少有兩個方面值得關(guān)注,,一是財政資金的使用要向民生傾斜,二是建立對預算的民意表達機制,。

當前,,如何用制度約束財政分錢,解決專項轉(zhuǎn)移支付名目繁多,、資金多頭下達分散使用等體制頑疾,,已成為下一步財稅體制改革的難題之一。

中國社科院財經(jīng)戰(zhàn)略研究院研究員楊志勇指出,,當前我國雖然實現(xiàn)了編制四本預算的全口徑預算,,但管理辦法各自有差別,政府基金預算表面是一本預算,,實際更像是政府部門的私房錢,,國有資本經(jīng)營預算也繼續(xù)加大統(tǒng)籌使用力度。下一步,,必須規(guī)范政府預算制度,,實現(xiàn)全口徑預算的公開透明,。

此次,《決定》明確指出,,“審核預算的重點由平衡狀態(tài),、赤字規(guī)模向支出預算和政策拓展。”專家表示,,這是預算程序的一項重大變革,。對此,楊志勇表示:“過去審核預算既關(guān)注收入也關(guān)注支出,,其實收入預算更多的是‘預測’,,受到經(jīng)濟下行等因素的影響,收入常完不成,,因此,,未來更多將關(guān)注支出,并且關(guān)注支出是否體現(xiàn)了相關(guān)的政策,。”

樓繼偉表示:“未來,,預算制度改革將把重點放在三個方面:一是改進年度預算控制方式,二是建立跨年度預算平衡機制,,三是實施全面規(guī)范的預算公開,。”

3、稅制改革:百姓影響幾何,?

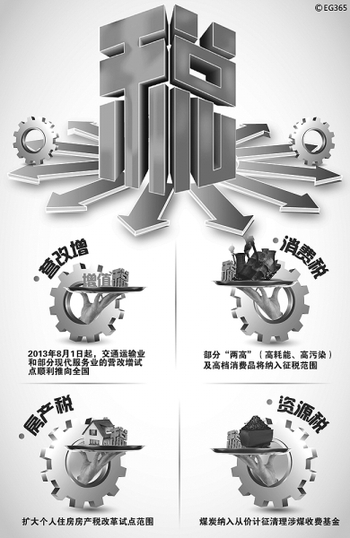

日前公布的《中共中央關(guān)于全面深化改革若干重大問題的決定》中,,財稅體制改革成為重要看點之一。在完善稅收制度方面,,《決定》提出了個人所得稅,、消費稅和房產(chǎn)稅等方面的改革措施,而這些稅種均與百姓生活有著密切聯(lián)系,。專家分析稱,,稅制改革在保持總體稅負穩(wěn)定的同時,也將使個體間的稅負更加公平,。

《決定》提出,,逐步建立綜合與分類相結(jié)合的個人所得稅制。“個稅改革現(xiàn)階段越來越迫切,,是因為很多人的收入越來越多元化,。一般工薪階層的工資收入所得由單位代扣代繳,而高收入者除了工資外,,還有房產(chǎn)租賃,、股息紅利等收入,征管難度較大,。這不利于收入公平分配,。”上海財經(jīng)大學教授胡怡建說,。

目前,我國個稅占稅收總收入的比例約6%,,而發(fā)達國家的這一指標多在30%以上,。個稅改革后,富人階層的稅負可能有所增加,,這符合《決定》中“逐步提高直接稅比重”的方向,。“為了穩(wěn)定稅負,直接稅比重上來后,,增值稅等間接稅的稅率就可以降低,。間接稅暗含在商品價格中,主要承擔者是普通消費者,,其稅負降低是對百姓的一大利好,。”中國社科院財經(jīng)戰(zhàn)略研究院稅收研究室主任張斌認為。

此次,,《決定》提出,,調(diào)整消費稅征收范圍、環(huán)節(jié),、稅率,,把高耗能、高污染產(chǎn)品及部分高檔消費品納入征收范圍,。對此,,胡怡建認為:“一些生活性服務業(yè)態(tài)逐步趨向高檔化、奢侈化,,如高檔娛樂消費,、高級家政服務和高檔體育休閑服務等,,也可以成為消費稅征收的對象,。”

據(jù)了解,我國主要的18個稅種中,,通過人大立法的僅有個人所得稅,、企業(yè)所得稅和車船稅等少數(shù)幾個。“房地產(chǎn)稅作為財產(chǎn)稅,,關(guān)系到千家萬戶的利益,,各方分歧較大。不管最終定出的方案如何,,在制定環(huán)節(jié)理應通過立法集思廣益,,在全社會形成改革共識。”張斌指出,,此次《決定》提出,,加快房地產(chǎn)稅立法并適時推進改革,,這表明從以往的“房地產(chǎn)稅改革”到“房地產(chǎn)稅立法”,我國財稅體制出現(xiàn)了重大變化,。

具體到房地產(chǎn)稅的改革方向,,張斌指出,房地產(chǎn)稅其實是一個綜合概念,,既包括房產(chǎn)稅,,也包括土地增值稅、土地使用稅等相關(guān)稅種,。未來,,完善房地產(chǎn)稅應立足于“公平土地稅負,強化保有環(huán)節(jié)”,,在推進個人住房房產(chǎn)稅試點之外,,還應下調(diào)過高的住房用地稅負,簡并流轉(zhuǎn)交易環(huán)節(jié)稅費,,重點發(fā)展保有環(huán)節(jié)房地產(chǎn)稅,,對投機性住房實行高度超額累進稅率。(楊亮)