上半年我國金融風險防控成效初顯 宏觀杠桿率升勢放緩結(jié)構(gòu)趨于優(yōu)化

題要:今年以來,,我國宏觀杠桿率上升勢頭明顯放緩,,結(jié)構(gòu)性去杠桿穩(wěn)步推進,,金融風險防控成效初顯,,金融對實體經(jīng)濟的支持力度較為穩(wěn)固,。專家預言,,未來我國杠桿率將總體趨穩(wěn),,并逐步有序降低——

今年以來,,我國宏觀杠桿率上升勢頭明顯放緩。數(shù)據(jù)顯示,,2018年一季度杠桿率增幅比去年同期收窄1.1個百分點,,2017年杠桿率增幅比2012年至2016年杠桿率年均增幅低10.9個百分點。這顯示出我國結(jié)構(gòu)性去杠桿穩(wěn)步推進,,金融風險防控成效初顯,,金融對實體經(jīng)濟的支持力度較為穩(wěn)固,專家預言,,未來我國杠桿率將總體趨穩(wěn),,并逐步有序降低。

杠桿率升勢已放緩

“2017年以來,,我國宏觀杠桿率上升勢頭明顯放緩,,穩(wěn)杠桿取得初步成效。”中國發(fā)展研究基金會副理事長,、人民銀行貨幣政策委員會委員劉世錦認為,,杠桿趨穩(wěn)與供給側(cè)結(jié)構(gòu)性改革、穩(wěn)健中性的貨幣政策及結(jié)構(gòu)性信貸政策效果顯現(xiàn)密切相關(guān),。

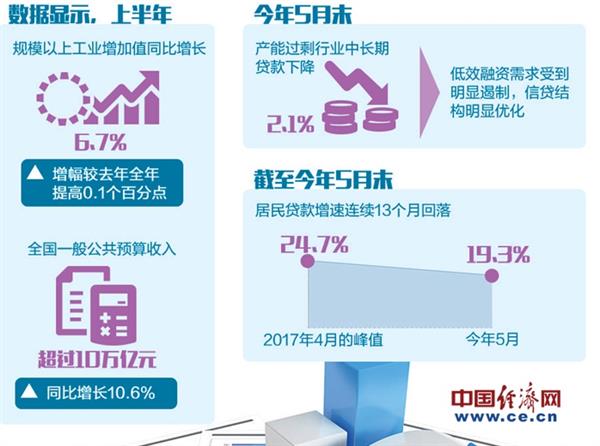

上半年,,供給側(cè)結(jié)構(gòu)性改革取得明顯成效,企業(yè)利潤,、財政收入保持較快增長,,有助于消化存量債務(wù)。

貨幣政策保持穩(wěn)健中性也有助于杠桿率穩(wěn)中趨降,。2018年6月末,,M2同比增長8%,增速較上年同期有所回落,,為穩(wěn)杠桿創(chuàng)造了適宜的貨幣金融環(huán)境,。同時,,貨幣信貸總體保持適度增長,雖然上半年表外融資明顯收縮,,但對實體經(jīng)濟發(fā)放的人民幣貸款增加8.76萬億元,,比上年同期多增5548億元。

在保持總量平穩(wěn)的同時,,一系列結(jié)構(gòu)性信貸政策效果顯現(xiàn),。上半年,房地產(chǎn)貸款增加3.54萬億元,,占同期各項貸款增量的比重比2017年占比水平低1.9個百分點,;個人住房貸款余額23.84萬億元,同比增長18.6%,,增速比上年末回落3.6個百分點,。

此外,潛在風險較大的“影子銀行”業(yè)務(wù)受金融去杠桿影響,,增速明顯放緩,。上半年,委托貸款減少8008億元,,比上年同期多減1.4萬億元,;信托貸款減少1863億元,比上年同期多減1.5萬億元,;未貼現(xiàn)銀行承兌匯票減少2717億元,,比上年同期多減8388億元。

杠桿結(jié)構(gòu)明顯優(yōu)化

在總杠桿率得到有效控制的同時,,杠桿結(jié)構(gòu)也呈現(xiàn)優(yōu)化態(tài)勢,,尤其是大家關(guān)注的國企、政府和個人杠桿率也出現(xiàn)了明顯變化,。

企業(yè)部門杠桿率下降,,國有企業(yè)資產(chǎn)負債率明顯回落??偟膩砜?,今年一季度企業(yè)部門杠桿率比上年同期低2.4個百分點。2017年企業(yè)部門杠桿率比2016年小幅下降1.4個百分點,,為2011年以來首次出現(xiàn)凈下降,。相比之下,2012年至2016年年均增長8.8個百分點,。劉世錦預計,,2018年企業(yè)部門杠桿率將比2017年小幅下降。

從不同企業(yè)類型來分析,,工業(yè)企業(yè)中資產(chǎn)負債率相對較高的國有企業(yè),,資產(chǎn)負債率明顯回落,,今年5月份為59.5%,,比上年同期低1.8個百分點,;資產(chǎn)負債率較低的外資企業(yè)、私營企業(yè),,則相對穩(wěn)定或有所提高,,今年5月份分別為53.8%、55.8%,,比上年同期高0.1個和3.9個百分點,。

政府部門債務(wù)問題也是人們關(guān)注的焦點。數(shù)據(jù)顯示,,政府部門杠桿率持續(xù)回落,,2017年政府部門杠桿率已經(jīng)比2016年低0.4個百分點,實現(xiàn)了連續(xù)3年回落,,今年一季度,,這一數(shù)據(jù)進一步回落0.7個百分點。

住戶部門,,也就是個人杠桿率上升速率邊際放緩,,債務(wù)安全性可控。2017年住戶部門杠桿率比2016年上升4.1個百分點,,今年一季度上升1個百分點,。雖然住戶部門杠桿率持續(xù)上升,但上升速率出現(xiàn)邊際放緩,。

“住戶部門債務(wù)風險總體可控,。”劉世錦認為,一方面,,與發(fā)達經(jīng)濟體相比,,我國住戶部門杠桿率仍處于較低水平;另一方面,,住戶部門償債能力較強,,債務(wù)抵押物充足,期限較長,,違約風險不高,。

2017年末,我國個人貸款與存款之比為62.1%,,這表明居民存款完全可以覆蓋居民債務(wù),。2017年末我國住房貸款余額僅占抵押物價值的58.3%,住房貸款平均合同期限為272個月,,流動性風險可控,。個人住房貸款不良率也保持低位,,截至今年一季度末,居民住房貸款不良率僅為0.29%,,比上年末低0.01個百分點,。

杠桿率將總體趨穩(wěn)

展望未來,我國將進入穩(wěn)杠桿階段,。劉世錦認為,,未來我國杠桿率將總體趨穩(wěn)。過去一個時期我國杠桿率增長較快,,與我國儲蓄主體與投資主體不匹配,、權(quán)益融資比重偏低、貨幣化進程和金融深化較快,、國有企業(yè)和平臺公司曾一定程度上承擔政府職能等因素有關(guān),。

過去一段時期,我國宏觀杠桿率增長較快,,與我國經(jīng)濟的結(jié)構(gòu)性特征和發(fā)展階段有關(guān),。我國儲蓄率較高,儲蓄主體與投資主體不匹配,,權(quán)益融資不發(fā)達,,導致儲蓄轉(zhuǎn)化為投資的過程中債務(wù)較快增長。在這種情況下,,如果債務(wù)使用效率不高,,必然推高杠桿率。同時,,我國貨幣化進程較快,,特別是市場經(jīng)濟推進、大規(guī)模城鎮(zhèn)化,、房地產(chǎn)市場發(fā)展,、外向型經(jīng)濟快速擴大等因素,階段性地推升了杠桿水平,。此外,,金融業(yè)加快發(fā)展,金融監(jiān)管有待完善,,出現(xiàn)了影子銀行加杠桿等現(xiàn)象,。國有企業(yè)和平臺公司一定程度上承擔了政府職能,造成企業(yè)部門杠桿率上升較快,。

“隨著我國經(jīng)濟進入高質(zhì)量發(fā)展階段,,上述推升杠桿率的因素正在出現(xiàn)重要變化。”劉世錦認為,一是由高速增長轉(zhuǎn)向高質(zhì)量發(fā)展,,關(guān)鍵是要提高全要素生產(chǎn)率,,更多地關(guān)注就業(yè)、企業(yè)盈利,、發(fā)展穩(wěn)定性和可持續(xù)性等指標,,不能再通過人為抬高杠桿率追求過高的增長速度,這將在宏觀上帶動杠桿率下行,。二是我國商品和要素領(lǐng)域的貨幣化程度已經(jīng)較高,,伴隨著人口老齡化的到來,,城鎮(zhèn)化進程趨緩,,貨幣化過程也將減速,在杠桿率上會有所顯現(xiàn),。三是金融監(jiān)管加強,,金融市場逐步完善,影子銀行等導致杠桿率上升的狀況將會有較大改變,。四是地方政府債務(wù)約束加強,,特別是對地方政府隱形債務(wù)的清理、整頓和規(guī)范力度加大,。五是去產(chǎn)能取得重要進展,,供求缺口收縮,企業(yè)盈利能力和可持續(xù)性增強,。

“在這些因素的共同作用下,,未來我國杠桿率將總體趨穩(wěn),并逐步有序降低,。”劉世錦說,。(經(jīng)濟日報·中國經(jīng)濟網(wǎng)記者 陳果靜)