征收車船稅不會過多增加車船所有人負擔

《中華人民共和國車船稅暫行條例》將于2007年1月1日開始實施。就條例中的熱點問題,,國務(wù)院法制辦,、財政部和國家稅務(wù)總局負責人回答了記者的提問。

問:《條例》制定的背景是什么,?

答:1951年原政務(wù)院發(fā)布了《車船使用牌照稅暫行條例》,,開征車船使用牌照稅。1986年國務(wù)院發(fā)布了《中華人民共和國車船使用稅暫行條例》,,開征車船使用稅,。按有關(guān)規(guī)定《中華人民共和國車船使用稅暫行條例》不適用于外商投資企業(yè)和外國企業(yè),因此,,對外商投資企業(yè)和外國企業(yè)仍依照《車船使用牌照稅暫行條例》的規(guī)定征收車船使用牌照稅,。

以上兩個稅種自開征以來,在組織地方財政收入,調(diào)節(jié)和促進經(jīng)濟發(fā)展方面發(fā)揮了積極作用,。但隨著社會主義市場經(jīng)濟體制的建立和完善,,人民群眾生活水平的不斷提高,尤其是我國加入WTO后,,上述兩個條例出現(xiàn)了一些問題:一是內(nèi)外兩個稅種,,不符合稅政統(tǒng)一、簡化稅制的要求,;二是缺乏必要的稅源監(jiān)控手段,,不利于征收管理;三是車船使用牌照稅稅額已有55年沒有調(diào)整,,車船使用稅稅額是按照車船使用牌照稅的稅額標準制定的,,也有20年沒有調(diào)整,隨著經(jīng)濟的發(fā)展,、物價指數(shù)的上升和居民收入水平的提高,,兩個稅種的稅額標準已明顯偏低。

基于以上情況,,為了進一步完善地方稅制,,國務(wù)院決定對《車船使用牌照稅暫行條例》和《中華人民共和國車船使用稅暫行條例》進行合并,制定《中華人民共和國車船稅暫行條例》,,開征車船稅以取代原車船使用牌照稅和車船使用稅,。

問:《條例》與《車船使用牌照稅暫行條例》和《中華人民共和國車船使用稅暫行條例》相比有什么變化?

答:《條例》立足現(xiàn)實,,著眼長遠,,針對車船使用(牌照)稅存在的問題,在適用范圍和稅收性質(zhì),、稅目稅額,、減免稅范圍和征管等幾個方面進行了完善。

一是合并兩個稅種,。為統(tǒng)一稅政,、簡化稅制,《條例》將現(xiàn)行的車船使用牌照稅和車船使用稅合并為車船稅,,統(tǒng)一適用于各類納稅人,。同時,《條例》將納稅人由現(xiàn)行的“擁有并且使用車船的單位和個人”改為“車輛,、船舶的所有人或者管理人”,,這樣規(guī)定,既有利于實際執(zhí)行中界定納稅人,,同時也有利于建立和完善我國的財產(chǎn)稅體系,,為地方財政建立一個穩(wěn)定的稅收來源,。

二是適當調(diào)整了稅目分類和稅額標準?!稐l例》將車輛,、船舶稅額表合并為《車船稅稅目稅額表》,將二輪和三輪摩托車合并為一類,,將不同噸位的機動船合并為一類,。《條例》沒有對車船的稅目進行分類,,而是授權(quán)財政部,、稅務(wù)總局在《車船稅稅目稅額表》規(guī)定的稅目范圍內(nèi)具體明確,以便將來財政部,、稅務(wù)總局在制定具體稅目分類及稅額或者稅額幅度時,,可以綜合考慮車船稅的性質(zhì)和節(jié)能環(huán)保等方面的要求。在此基礎(chǔ)上,,考慮到改革開放以來我國的經(jīng)濟發(fā)展比較迅速,,居民收入水平和物價水平都有了較大提高,以及目前各地實際執(zhí)行情況等因素,,對車船的年稅額標準做了適當調(diào)整,。

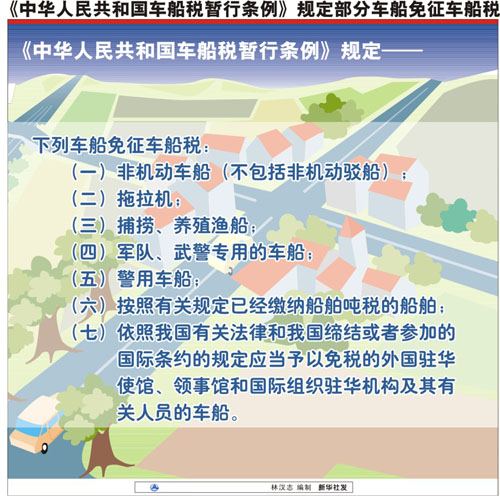

三是對車船稅的減免項目進行了調(diào)整??紤]到公平稅負,、拓寬稅基的原則要求,《條例》一方面取消了對經(jīng)營性車船(如港作車船,、工程船),、財政負擔其經(jīng)費的單位(如國家機關(guān),、事業(yè)單位,、人民團體)的自用車船免稅的規(guī)定,取消了確有困難的納稅人由省級人民政府予以定期減免稅的規(guī)定,;另一方面,,為了保護環(huán)境,照顧低收入群體,,落實中央建設(shè)社會主義新農(nóng)村的精神,,條例將非機動車船(不包括非機動駁船)、拖拉機和捕撈,、養(yǎng)殖漁船列入免稅范圍,,并授權(quán)省級人民政府可以對城鄉(xiāng)公共交通車船給予定期減稅、免稅,。

四是加大了稅收監(jiān)管的力度,。《條例》規(guī)定從事機動車交通事故責任強制保險業(yè)務(wù)的保險機構(gòu)為機動車車船稅的扣繳義務(wù)人在銷售機動車交通事故責任強制保險時代收代繳車船稅。這一規(guī)定,,可有效堵塞機動車車船稅的征管漏洞,,提高稅源控管的水平。

問:哪些單位和個人應(yīng)繳納車船稅,?

答:根據(jù)《條例》規(guī)定,,車船稅的納稅人是車輛、船舶的所有人或管理人,,即在我國境內(nèi)擁有車船的單位和個人,。單位是指行政機關(guān)、事業(yè)單位,、社會團體以及中外各類企業(yè),。個人是指我國境內(nèi)的居民和外籍個人。同時,,《條例》規(guī)定,,應(yīng)稅車船的所有人或者管理人未繳納車船稅的,應(yīng)由使用人代繳,。

問:哪些車船需要繳納車船稅,?

答:車船稅的征稅對象是依法應(yīng)在公安、交通,、農(nóng)業(yè)等車船管理部門登記的車船,,具體可分為車輛和船舶兩大類。其中,,車輛為機動車,,包括載客汽車、載貨汽車,、三輪汽車,、低速貨車、摩托車,、專項作業(yè)車和輪式專用機械車,;船舶為機動船和非機動駁船。

問:車船稅的應(yīng)納稅額是如何確定的,?

答:車船稅實行幅度稅額,,根據(jù)《條例》規(guī)定,載客汽車的年稅額為每輛60―660元,,載貨汽車的年稅額為按自重每噸16―120元,,三輪汽車、低速貨車的年稅額為按自重每噸24―120元,,摩托車的年稅額為每輛36―180元,,船舶的年稅額為每凈噸3―6元,。財政部、國家稅務(wù)總局將根據(jù)上述規(guī)定劃分子稅目,,并明確車輛子稅目的稅額幅度和船舶的具體適用稅額,。車輛的具體適用稅額由省級人民政府在規(guī)定的子稅目稅額幅度內(nèi)確定。

問:征收車船稅會不會過多地增加車船所有人的負擔,?

答:《條例》充分考慮了目前我國車船所有人和管理人的承受能力,,在原車船使用(牌照)稅的基礎(chǔ)上對稅額幅度進行了調(diào)整。與原車船使用(牌照)稅相比,,車輛的稅額低限維持不變,,高限提高了1倍左右;船舶的最低稅額每凈噸增加1.8元,,最高稅額每凈噸增加1元,,且對捕撈和養(yǎng)殖漁船給予免稅優(yōu)惠。因此,,車船稅的出臺給納稅人增加的稅收負擔并不多,,在納稅人用于車船的各項開支中所占的比重也是很小的。

問:《條例》為什么規(guī)定保險機構(gòu)代收代繳機動車的車船稅,?

答:機動車的車船稅具有涉及面廣,、稅源流動性強、納稅人多為個人等特點,,導致征管難度較大,。同時,納稅人直接到稅務(wù)機關(guān)繳納稅款又存在道路不熟悉,、停車困難,、排隊時間長等種種不便。2006年7月1日開始施行的《機動車交通事故責任強制保險條例》規(guī)定,,在我國道路上行駛的機動車的所有人或者管理人,,都應(yīng)當投保機動車交通事故責任強制保險。因此,,由保險機構(gòu)在辦理機動車交通事故責任強制保險業(yè)務(wù)時代收代繳機動車的車船稅,,可以方便納稅人繳納車船稅,提高稅源控管水平,,節(jié)約征納雙方的成本。